在金融数字化的浪潮当中,央行数字货币也就是CBDC,成为了备受大家关注的热点,各个国家的央行,态度并不一样,行动也存在差别。

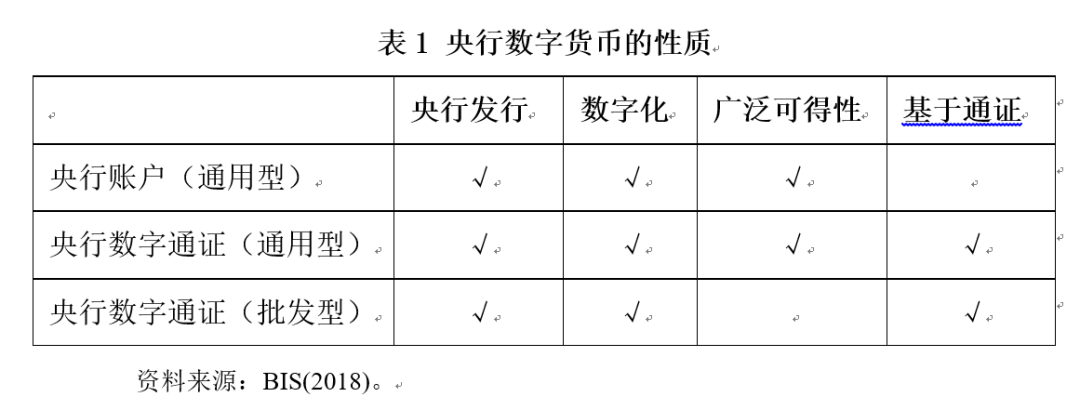

存款准备金数字化与CBDC范围

存款准备金属于央行货币的一部分,这部分货币已经实现了数字化,基于账户的这类央行货币,通常是不被纳入CBDC范畴的。这展现出了现有金融体系数字化所取得的成果,以及新兴CBDC概念之间的边界划分情况,这也是对新型货币形态所做出的谨慎界定。就好比在日常的金融业务当中,这些已经数字化的存款准备金,在银行等金融机构里能够有效运行,不过它和正在研究的CBDC在功能以及定位方面存在差异。

这表明金融领域对于新事物的认知是逐步推进的,对于新事物的接纳也是逐步推进的,要清晰地将不同的金融概念区分开来,要清晰地将不同的业务形态区分开来,如此才能在数字化转型里保持金融体系的稳定,如此才能在数字化转型里保持金融体系的有序。

批发型与通用型CBDC研究动机

各国央行开展批发型 CBDC 研究的动机,总体上比通用型 CBDC 研究要弱。批发型 CBDC 研究主要是为了提高支付效率与安全,在银行间大额资金结算等场景中,可利用它的优势来减少时间成本以及操作风险。相比而言,通用型 CBDC 更贴近大众,对整个社会的货币流通和支付场景的影响更为广泛。

这表明央行在权衡不同类型CBDC的社会影响力,通用型面向更广泛群体,对社会经济影响全面,因此关注度和研究热情更高,批发型则主要关注金融机构内部的业务优化。

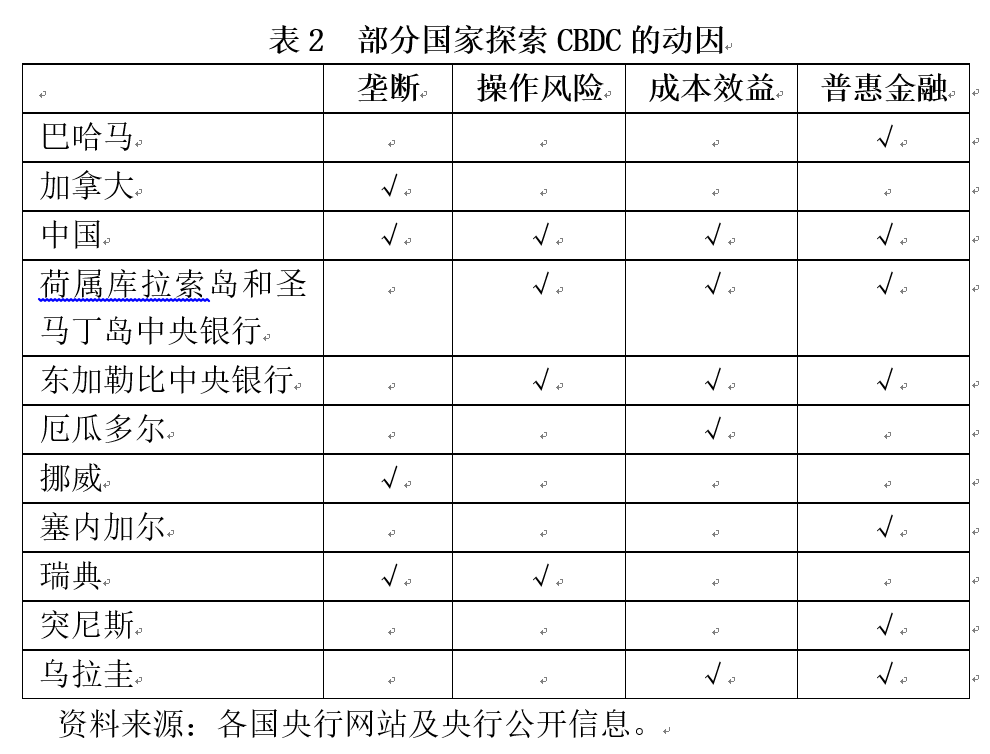

前沿国家发展CBDC主要动因

国家发展CBDC,其处于研发前沿且已进行试点,原因之一是要应对实物现金减少的情况,还要应对私人数字货币和支付平台的发展,比如随着移动支付的普及,现金使用频率降低,防止私人垄断数字货币领域,降低私营平台操作风险已十分紧迫,像一些发达国家私人支付巨头占据了大量市场份额,国家推动CBDC能够避免金融风险过度集中。

另一方面,这么做也是为了优化本国的货币体系,使其能够适应经济数字化转型的趋势,进而提高金融服务的效率与质量,让货币的发行与流通变得更加可控,以此确保国家金融主权不被侵犯,最终更好地服务实体经济的发展。

发行CBDC的社会效用疑虑

绝大部分开展研究的国家觉得,发行CBDC的综合社会效用不明确,现有技术操作不一定能满足最初动因,也不一定能产生净社会效用。比如说,有的国家想靠发行CBDC来降低现金使用成本,打击洗钱等行为,然而在实际操作过程中,却面临着技术难题和法律问题。

而且新货币形态有可能对现有的金融体系造成冲击,银行的储蓄业务以及信贷业务可能会受到影响,国家在推出CBDC之前需要谨慎地进行评估,权衡其中的利弊,以此来确保不会引发金融秩序的混乱。

部分国家CBDC项目设计情况

欧洲央行有个E - euro项目,它的CBDC设计不直接,采用了DLT技术,是少数用于国际支付的研究项目,且还没明确是基于通证还是账户,这体现出欧洲在跨境支付领域探索CBDC应用的决心,使用DLT技术能提高支付效率和透明度,不过设计上的不确定性也反映出国际支付的复杂和具有挑战性。

东加勒比中央银行的DXCD项目,其采用了DLT技术,基于通证用于国际支付,且是间接设计的,这些项目为区域间的贸易和金融合作提供了新的支付解决方案,还为其他国家提供了经验借鉴。

部分国家CBDC项目进展阶段

乌拉圭的Billete Digital项目处在试点阶段,该国央行把CBDC定位成和实物货币功能一样的数字货币,目前正在评估结果,该国针对现金减少的趋势,借助这一项目来发展数字支付基础设施,并且促进普惠金融。以色列的E - shekel项目正处在研究阶段,央行觉得这个项目能帮助减少未报告的交易,还能推动金融科技发展,不过研究团队并不建议在近几年发行,该项目是用于国内支付的,并且未来的设计还没有明确 。

这些国家处于不同的进展阶段,这些阶段反映出它们对CBDC持有不同的态度,也有着不同的发展策略,其中有的国家积极进行试水,有的国家则谨慎观察,它们都在探寻适合本国金融体系的发展路径。

你觉得哪个国家的央行数字货币项目发展模式,更值得别的国家去借鉴?欢迎点赞本文,欢迎分享本文,还欢迎在评论区留言讨论。