数字金融的核心内涵

数字金融借助新一代信息技术,把数据、技术和金融紧密连接在一起。这些年,大数据、人工智能等技术发展速度极快,使得这种连接变得更加紧密。它形成了新的金融服务与模式,像网络借贷平台能够迅速匹配资金供需双方,提升金融资源配置效率。

传统金融依靠人来评估风险,依靠人来促成交易,现在借助算法和模型能够瞬间完成预测,借助算法和模型能够瞬间完成决策。支付宝普及了,微信支付普及了,它们改变了人们的支付习惯,这些改变都是数字金融带来的,数字金融已经融入了人们的日常生活。

金融本质与信息技术

金融的本质,是处理人与人之间的关系。它会在时间和空间上,对资源进行重新配置。比如说,银行把储户的存款吸纳进来,然后再贷给企业,以此来实现资金在不同时间和空间的分配。而这一本质,不会因为信息技术的出现而发生改变。

然而信息技术的融入,的确打破了原本金融在时间和空间上的限制。以往人们存取款需要前往银行网点,如今借助手机银行,随时随地都能够进行操作。依靠信息技术,金融业务的范围得以扩展,效率有所提升,实现功能的途径也变得更为多样。

实体经济与数字空间

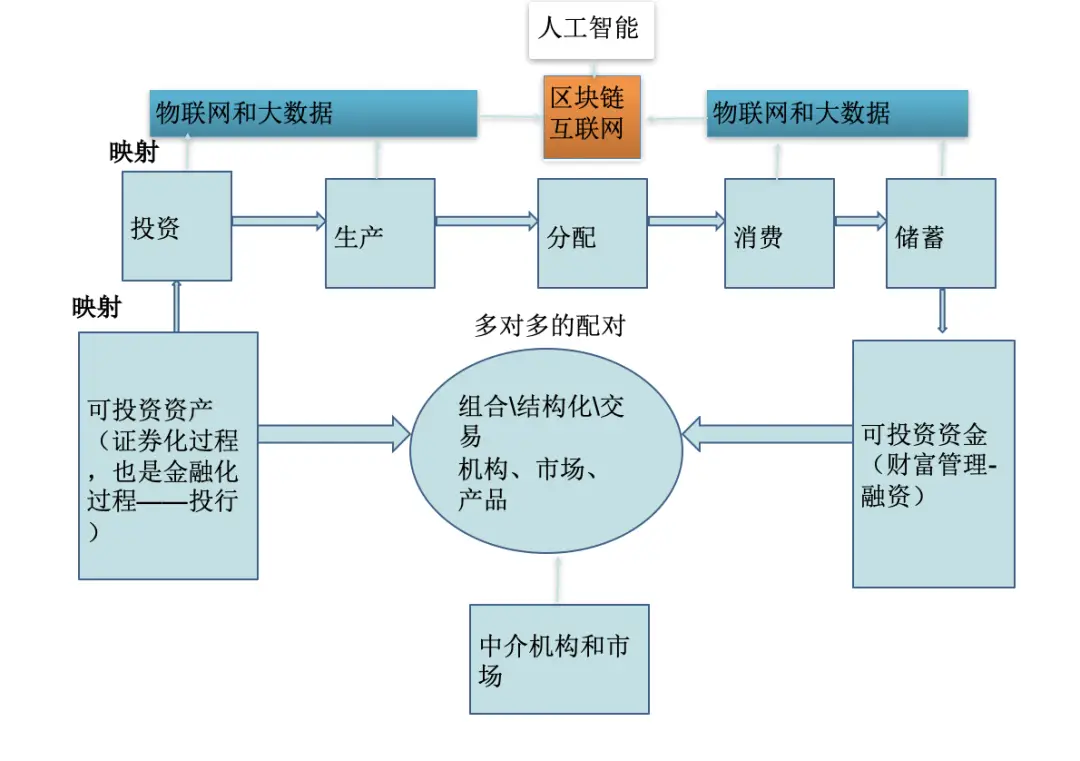

引入数字世界之后,实体经济活动与数字空间的连接增多。比如说,电商平台实现了消费行为的数字化,工厂的智能制造详细记录了生产流程。这些记录实时生成,更便于分析。

企业通过分析生产数据,再分析消费数据,从而精准把握市场需求,进而调整生产计划。比如小米,它依据用户反馈来优化产品,以此满足不同消费群体的需求,最终实现了更好的供需匹配。

数字经济的影响

当前数字经济在发展,其改变了连接数据的手段,也改变了处理数据的手段。不过投资背后的行为逻辑没有改变,储蓄背后的行为逻辑也没有改变,权利义务关系同样没有改变。就拿股票交易来说,如今线上交易很便捷,然而股民和上市公司的权利义务并没有发生变化。

数字经济把物理世界映射到虚拟空间,这降低了处理成本,例如线上保险业务,省去了大量人力成本和门店成本,并且高处理能力使小额金融业务成本降低,吸引了更多人参与。

金融监管重心

金融科技发展使金融的实现手段发生了改变,然而金融关系依旧需要规范。举例来说,P2P网贷曾乱象频出,这是由于部分平台存在违反投资者权利义务的行为。

金融监管的重点应该放在人的行为上,而不是技术本身,区块链技术本身是中性的,然而利用它进行非法集资的行为需要受到监管,监管要集中于规范场景应用中各方主体的权利义务,以此维护金融秩序。

数字金融的风险与安全

数字金融服务的群体在不断扩大,其风险变化呈现出非线性的特征。比如说网络小贷,在客户量增加以后,潜在风险的爆发会远远超出预期。当经济环境发生变化时,大量用户的违约风险可能会突然增大。

数字金融依靠信息技术,数据安全和技术安全非常重要。要是银行系统遭到黑客攻击,就会致使客户信息被泄露,还会造成资金损失。所以要制定统一的安全标准,以此保障数字金融生态安全稳定。

读完文章后,你觉得金融监管在平衡技术创新方面,还能够有哪些更好的做法?在规范金融行为方面,又能有哪些更好的举措?